경제 공부가 어려워도 너무 어렵다. 무슨 말인지 알아들을 수 없다. 예시 아니면 이해가 어렵다.

오늘은 경제를 예시로 공부해보자. (설명해 주신 내용 정리해 봤어요. 간략한 설명 해주셔서 고맙습니다.)

거시경제 : 국민의 소득에 직접적 영향을 미치는 국가 수준의 경제 현상 ex) 일자리, 인플레이션 등

미시경제 : 개인과 기업의 경제적인 행동을 대상으로 분석한 경제 현상 ex) 수요, 공급, 생산 등

스토리로 이해하는 경제 구조 : 거시경제편

■ inflation(인플레이션) : 물가 상승 ( 참고_ 디플레이션 : 물가 하락 )

- 이상적인 상승률 : 2%~3%

- 물가 상승 원인 : 시중에 돈이 많이 풀렸기 때문

왜 시중에 돈이 많이 풀렸을까? ex) 코로나

=> 경제가 급격하게 변화하면서 국가, 기업들의 상황이 어려워짐. => 미국 : 지원금을 줄게

=> 2020년 3월 20일 ~ 2021년 말까지 돈을 뿌리기 시작 => 인플레이션(물가 상승) 시작.

- 시장에 돈이 많이 풀리면 물가가 상승하는 이유 (예시로 이해해 보자.)

시장에 돈이 많이 풀린다. => 돈을 가진 사람들이 많아진다. => 평소에 사지 않아도 될 물건들을 사게 됨.

=> 물건마다 수요가 많아짐. (가진 물건이 100개인데 찾는 사람은 1000명인 상황)

=> 물건의 가격 상승 => 이런 상황이 모든 물건에 적용됨. => 전체적인 가격이 오르기 시작함.

일반적인 물가 상승률 : 매년 2%

작년, 재작년의 물가 상승률 : 6%~7%

=> 나의 월급의 가치가 7%씩 떨어짐.

복리의 개념을 더하면 매년 7%로 월급의 가치가 떨어지는 것 (작년, 재작년의 경우)

- 계속 물가가 오르기만 한다면 물가는 어떻게 잡아야 할까?

=> 금리를 올림 => 기준 금리를 잡는다.

물건이나 집을 사거나 투자할 때 온전히 현금을 주고 사는 사람은 없다. => 은행에서 대출

은행에서도 돈을 빌려줄 때 기준 금리 기준으로 돈을 빌려줌.

(기준금리가 5% 일 경우) 100만 원을 빌릴 때 => 105만 원으로 갚아야 하는 상황

금리를 올려 풀었던 돈을 회수하는 구조로 물가를 잡는 것.

(현재 : 한국 기준 금리가 3.5%, 주택담보대출 금리 4.2%) => 은행에서 0.7% 먹는 것. (은행의 수익구조)

(비교 : 2020년 한국 기준 금리 => 0.5%)

기준 금리 상승 => 기업의 대출 금리 상승 (ex. 만약 0.5->3.5%라면 기업은 7배에 해당하는 돈을 부담)

=> 주가가 내려가기 시작.

예대금리란? 예금대출금리? => 예금대출마진을 이해하자.

예금 금리 3% : 돈을 맡겼으니까 3%의 이자를 드릴게요. (100만 원 저축하고 103만원 받기)

대출 금리 5% : 돈을 빌렸으니까 5%의 이자로 갚으세요. (100만원 빌리고 105만 원 갚기)

(여기서 은행은 돈에 대한 안정성을 보장하는 역할)

대출은 실시간으로 변하는 금리를 기준으로 대출 상품을 판매함. (이자가 수시로 바뀜)

예금은 은행 상품의 일종이기 때문에 => 예금 금리는 변하지 않고 은행 마음.

대출 금리가 2달에 한 번씩 올라와 대출은 바로 반영이 되는데 예금 금리는 천천히 올리는 것. => 마진 구조 보이죠?

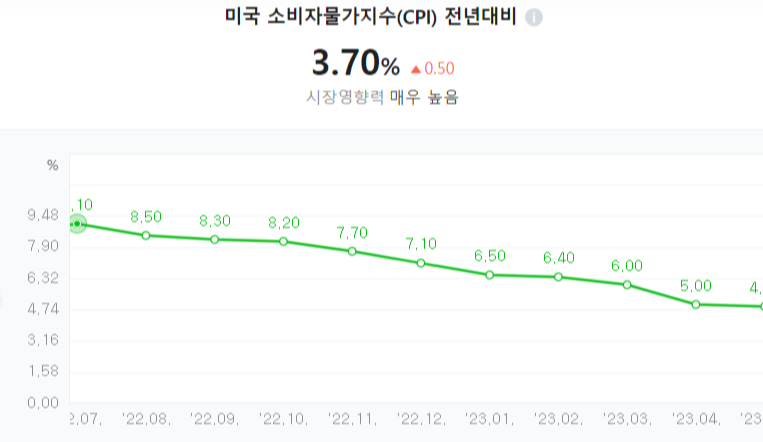

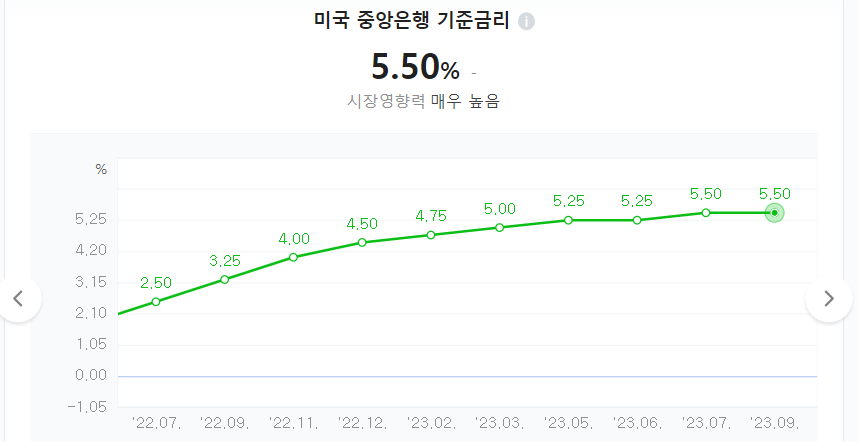

마지막으로 미국 소비자물가지수와 기준금리의 그래프 경향으로 오늘의 내용 확인하기.