[경신스(경제신문스크랩) 순서]

- 헤드라인에 제목과 요약을 써주세요

- 다시 확인하기 위해 복사한 신문 링크를 붙여넣어주세요.

- 복사한 신문기사를 내용에 붙여주세요

- 신문기사를 보며 수치화에 해당하는 부분은 빨간색, 인사이트나 적용점을 트렌드 발견했다면 파란색으로 색을 입혀주세요.

- 4) 하면서 추가 조사할 내용들에 대해 요약을 한 후 조사를 진행해보세요!

(이 때, 경쟁사는 어떤 전략/사업을 취하고 있는지 함께 조사한다면 더욱 깊어진 신문스크랩이 될 거에요!) - 5)까지의 내용을 토대로 현직자에게 인터뷰를 할 때를 대비해 궁금한 점을 질문 리스트로 뽑아보세요.

여기까지 끝난다면 참고한 기사 링크도 첨부해주세요! - 마지막으로 경제 신문스크랩 스터디를 위해 요약과 자신의 의견을 작성해주세요 (이를 통해 PT 면접을 대비할 수 있어요!)

출처 : 경신스 - https://alivecommunity.notion.site/f4ca50e759e3483e9f545cf58564b599

1. 헤드라인 (요약과 압축 ,신문 링크)

TSMC, 삼성과 성장 격차 6배 벌린다··· 4가지 먹거리 근간

TSMC는 2029년까지 매년 연평균 20% 성장하겠다고 발표

삼성전자의 2028년까지 매년 연평균 성장률 추정치인 3.3%과 비교하면 6배 수준

근거 4가지 => (1) AI 가속기 (2) 엣지 AI (3) 차세대 선단공정 A16 (4) 광학패키지(CPO) 기술

2. 본문 (본문 내용 복사)

수치화, 인사이트 나누기

단순히 기사를 읽는 것이 아닌,희망직무와 관련된 사업의 방향성 / 전략을 어떻게 세워야 할지 생각하기

+ 추가 조사 포인트를 위한 키워드 잡기

대만 반도체위탁생산(파운드리) 업체 TSMC가 16일 연간 실적발표 통해 2029년까지 매년 연평균 20% 성장하겠다고 공언했다.

TSMC가 제시한 장기 전망치는 기관이 추정한 15.5%보다 높다. 삼성전자의 2028년까지 연평균 성장률 추정치는 약 3%에 불과하다. 이를 비교하면 TSMC가 무려 6배 이상 높은 셈이다.

패키지와 테스트 등 후공정까지 확장한 '파운드리 2.0' 전략을 내세우는 TSMC가 이처럼 강력한 성장을 제시한 배경에는 AI 가속기와 엣지 AI 시장의 성장과 차세대 선단공정 A16과 광학패키지(CPO) 기술이 존재한다.

웨이저자 최고경영자(CEO)는 4분기 컨퍼런스 콜에서 "우리의 강력한 기술 차별화를 통해 5G, AI, 고성능컴퓨터(HPC)와 같은 메가트렌드에서 발생하는 다년간의 구조적 수요를 포착하기 유리한 위치에 있다"며 자신감을 드러냈다.

최근 불거진 첨단패키지공정 CoWoS 주문축소 소문과 해외팹 본격 가동에 따른 매출이익률(GPM) 감소와 같은 우려도 이번 실적을 통해 일부 잠재웠다.

(자료=TSMC)

◇ 2022년 슈퍼사이클 이후 최대 마진 달성

금융업계가 주목하는 TSMC의 주요 재무지표는 생산수율을 대변하는 GPM(Gross Profit Margin)이다. 수율이 높을수록 매출원가가 덜 들어 GPM이 높게 표기된다.

4분기 GPM은 시장추정 58.7%를 상회하는 59.0%를 기록했다. 지난 분기 사측이 제시한 전망치 58%보다도 높다. 전분기대비 1.2%p 개선된 수준이다.

3나노 공정을 본격 양산하는 가운데 이 성과는 상당히 괄목할만하다. 4분기 3나노 매출 비중은 전체의 26%로 전분기보다 6%p 비중이 증가했다.

현재 TSMC는 미국 애리조나주 팹과 일본 구마모토현 팹을 각각 1곳씩 본격 운영하고 있다. 해외 팹의 가동률 상승에 의해 GPM 감소효과는 매년 2~3%p에 달한다.

현지 팹의 경우 대만의 전기요금 인상 등 인플레이션 비용에 의해 GPM이 최소 1%p 감소하고 있다. 향후 2나노 도입과 5나노에서 3나노 추가 용량전환에 따라 또 -1%p의 영향을 미친다.

그럼에도 웨이저자 CEO는 "장기적인 GPM이 53% 이상일 것"이라고 예상한다. 국내외 팹 모두에서 첨단공정 수율이 계속 개선됨에 따라 고객사에 가격을 전가하기 유리하다는 의미다.

TSMC는 지난 몇 년간 매년 가격인상률을 늘려왔다. 2022년 15%, 2023년 17%, 2024년에는 25%였다. 올초에도 이미 TSMC는 3나노와 5나노 가격을 5~10% 올린 것으로 알려졌다.

미국 애리조나 팹에서 생산되는 칩은 높은 인건비와 공급망 비용 때문에 대만보다 더 비싸게 판매될 예정이다. 미국 팹은 4분기부터 4나노 양산에 들어갔고 대만 현지 팹과 수율이 비슷하다.

(자료=TSMC)

◇ 핵심 수익처로 자리잡은 AI 가속기와 엣지 AI

TSMC는 최근 떠오르는 추론특화 맞춤형 집적회로(ASIC) 시장에 크게 노출되고 있다. ASIC 설계를 담당하는 클라우드사(CSP)와 브로드컴(Broadcom), 마벨(Marvell) 등이 TSMC 고객이기 때문이다.

ASIC을 대표하는 AI 가속기는 작년 TSMC 매출에 전년대비 3배 이상 기여할 것으로 보이고 실제 전체 매출의 10%를 차지했다. 기존에 예상했던 10% 중반보다 낮은 비중이나 올해부터는 AI 가속기 매출이 무려 2배 증가할 것으로 예상한다.

특히 2029년까지 AI 가속기의 매출 성장률이 연평균 40%에 근접할 것으로 경영진은 예상한다. 총 연평균 성장률 20%의 2배에 달하는 수준이다.

웨이저자 CEO는 "AI 가속기 수요가 실제로 얼마나 큰지가 중요하다. 고객사가 부른 숫자를 보면 AI 가속기 수요가 매우 강하다고 볼 수 있다"고 말했다.

AI 스마트폰과 AI PC 같은 엣지 AI에 대한 기대도 크다. 일반적으로 엣지 AI는 기존 디바이스 대비 5~10% 많은 칩 용량을 갖고 있다.

칩 생산용량이 늘어날뿐 아니라 소비자들이 AI가 내장된 엣지 AI를 선호함에 따라 디바이스 교체주기가 짧아지는 것도 TSMC에 큰 이점이 된다.

(자료=TSMC, 트렌드포스)

◇ 차세대 선단공정과 패키지 양산 코앞··· 주문축소 '없다'

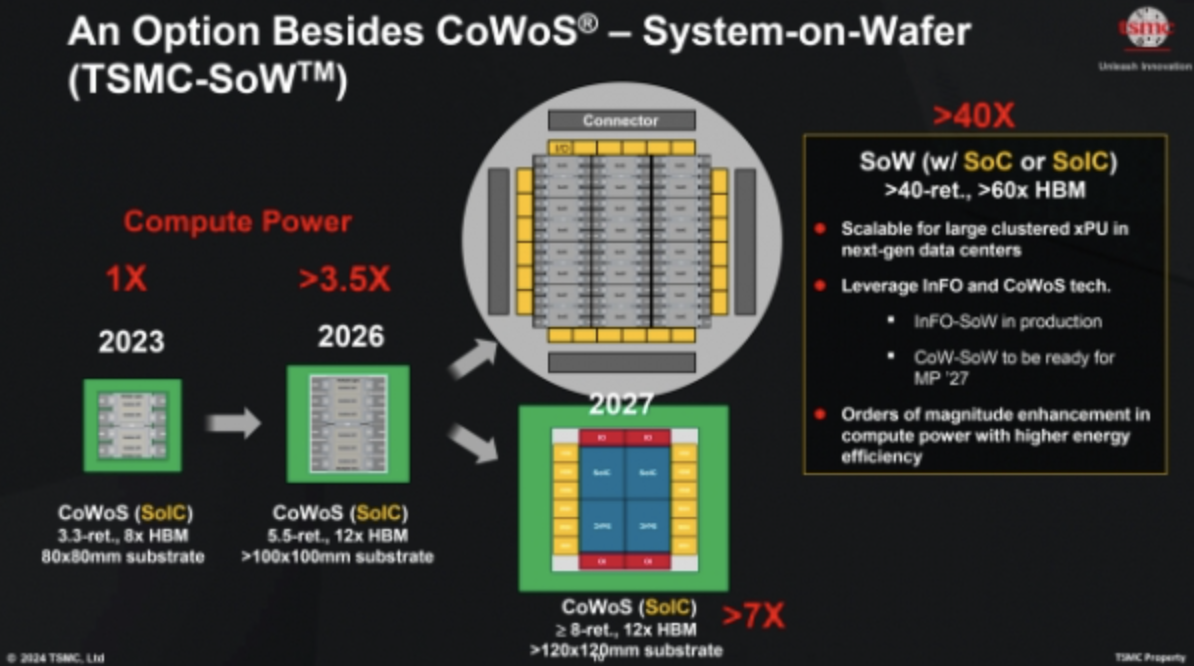

최근 업계에서 3차원 집적회로 제품 패키징 공정인 CoWoS(Chip On Wafer On Substrate) 주문축소에 대한 소문이 불거졌다.

엔비디아 GPU 호퍼(Hooper)와 블랙웰(Blackwell) 기반 싱글다이 서버랙 GB200A의 생산을 맡는 CoWoS-S(싱글다이)의 주문이 축소되고 있다는 소문이다.

웨이저자 CEO는 "소문일 뿐"이라며 "주문은 안 줄고 있으며 실제로 고객의 주문을 계속 증가하는 추세"라고 부인했다.

업계 소식통에 따르면 CoWoS-S 주문을 축소한 대신 CoWoS-L 대기주문을 늘린 것으로 전해진다. CoWoS-L은 더블다이 GB200과 차세대 GB300 제품을 생산하는 패키징 공정이다.

TSMC의 작년 CoWoS 패키징의 전체 매출 비중은 8% 이상이었다. 이는 회사가 이전에 제시한 8~9% 전망 범위의 하단에 달했다. 올해는 10% 이상 비중을 차지할 것으로 전망된다.

고대역폭메모리(HBM) 패키지 아웃소싱 서비스도 패키징 매출에 포함된다. 아직 일부 HBM 다이 제품을 출시한 것에 불과하나 향후 6개월에서 1년 사이에는 본격 HBM 패키징 대량생산을 시행한다.

광신호에 기반한 차세대 공동광학패키지(Co-Packaged Optics, CPO)에 대한 기대도 크다. 최근 엔비디아와 브로드컴에 CPO 샘플을 제공한 것으로 알려진 TSMC는 "1년에서 1년반정도 지나야 CPO가 매출에 반영될 것"이라고 밝혔다.

차세대 선단공정 2나노(N2)와 16옹스트롱(A16) 공정도 향후 2년간 본격 양산된다. N2는 25년 하반기에 양산 들어가며 확장 버전인 N2P는 26년 하반기에 출시될 예정이다.

백사이드 전력공급 기술인 '슈퍼파워레일(SPR)'을 접목한 A16은 N2P에 비해 칩 밀도가 7~10% 높아 현존 최고의 선단공정으로 불린다. A16은 N2P와 비슷한 시기인 26년 하반기에 양산을 시작한다.

(자료=TSMC)

◇ 기대 이상의 CAPEX... 올해 반도체 업황 자극하나?

TSMC는 올해 실적전망을 시장의 기대보다 낙관적이게 제시했다. 연매출은 전년대비 26.6% 성장(시장추정 26.3%)할 것으로 기대한다. 첨단공정 확장에 따라 감가상각(D&A) 비용은 전년대비 한자릿수 %(시장추정 10% 중반) 늘어날 것으로 예상된다.

업계가 주목한 전망치는 설비투자액(Capital Expenditure, CAPEX)다. 파운드리 1등답게 TSMC의 CAPEX가 많을수록 반도체 장비와 팹리스 등 업계에 낙수효과를 미친다. 올 CAPEX는 전년대비 34% 증가한 380억~420억달러로 전망하며 이는 시장추정 359억달러를 상회한다.

이중 70%는 첨단공정에 배정되고 15%는 특수기술, 나머지 15%는 첨단패키징에 투자된다. 지난 3분기에 경영진이 제시한 첨단공정 75%, 패키징 15%를 예상했다. 3나노와 같은 첨단공정에 대한 투자를 줄이고 전장과 5G에 사용하는 RF와 이미지센서(IS) 같은 특수기술에 할당한다는 의미다.

특히 후공정 CAPEX 비중이 작년 10%보다 5%p 높은 것이 눈에 띈다. 금액 기준 후공정 CAPEX는 약 60억달러로 전년대비 2배 더 많다. AI GPU와 더불어 후공정 패키징이 필수적인 AI 가속기 시장의 기대를 반영한 셈이다.

출처 : 전자부품 전문 미디어 디일렉(http://www.thelec.kr)

3. 본문의 근거 (객관적인 수치)

(1) AI 가속기와 엣지 AI, CPO와 A16 공정 기대

(2) 2022년 슈퍼사이클 이후 최대 마진 달성

4분기 GPM : 59%

(1) 3나노 공정 본격 양산화 -> 상승세

(2) 해외 팹 가동률 상승, 인플레이션, 차세대 기술에 따른 추가 용량 전환으로 -> GPM 감소

그러나 첨단공정 수율이 계속 개선되어 고객사에 가격을 전가하기 유리하여(비싼 값에 판매하여)

장기적으로 53% GPM을 기록할 것으로 보임

(3) 핵심 수익처로 자리잡은 AI 가속기와 엣지 AI

ASIC 대표 제품 : AI 가속기, AI 엣지

(1) 강한 AI 가속기 수요

AI 가속기 작년 매출 : 전년도 대비 3배 상승, 전체 매출 10% 차지

올해부터는 AI 가속기 매출이 2배 증가할 것으로 예상, 2029년까지 매출 성장률이 연평균 40% 근접할 것

(2) 엣지 AI 수요 기대

엣지 AI는 기존 디바이스 대비 5~10% 많은 칩 용량

소비자들이 AI가 내장된 엣지 AI를 선호함에 따라 디바이스 교체주기가 짧아짐

(4) 차세대 선단공정과 패키지 양산 코앞··· 주문축소 '없다'

CoWoS와 HBM 패키징, 차세대 선단공정(N2, A16) 등으로 기술력과 매출 성장을 지속할 전망,

새로운 기술들은 대량생산과 매출 기여가 본격화되는 시점을 앞두고 있음

(1) CoWoS

CoWoS-S(싱글다이) 주문 축소? -> 거짓

CoWoS-L(더블다이) 주문량 증가

작년 CoWoS 패키징 매출 비중 8% 이상, 올해는 10% 이상 예상

(2) HBM 패키지 아웃소싱 서비스

고대역폭메모리(HBM) 패키징이 패키징 매출에 포함.

현재 일부 제품 출시 단계, 6개월~1년 내에 대량생산 계획

(3) CPO: 광신호에 기반한 차세대 공동광학패키지(Co-Packaged Optics)

엔비디아와 브로드컴에 샘플 제공, 1~1.5년 내 매출 반영 예상.

(4) 선단공정 로드맵

- N2(2나노 공정) : 25년 하반기 양산, N2P(확장 버전)

- A16(16옹스트롱 공정) : SPR(슈퍼파워레일, 백사이드 전력공급 기술) 적용, N2P에 비해 7~10% 높은 칩밀도

=> 2026년 하반기 : A16은 N2P 양산 시작

(5) 기대 이상의 CAPEX... 올해 반도체 업황 자극하나?

설비투자액 (Capital Expenditure, CAPEX)이 많을수록 반도체 장비와 팹리스 등 업계에 낙수효과를 미침.

CAPEX는 전년대비 34% 증가하여 반도체 업황이 좋아질 것으로 예상

비중 분석

첨단공장 70%

특수기술 15%

첨단패키징 15%

(3나노와 같은 첨단 공정에 대한 투자를 줄이고 전장과 5G에 사용하는 RF와 이미지센서 같은 특수기술에 할당한다는 의미)

4. 추가 조사할 내용 또는 결과 (기사의 근거를 통해 바뀐 수치는 무엇인가?)

위에서 잡은 추가조사 키워드 하나만을 조사해보세요

AI 가속기과 AI 엣지 -> 사용자, AI 데이터 처리 규모가 다름

두가지는 AI 데이터를 처리하는 하드웨어로 제품에 HBM(고대역폭 메모리)가 들어감

5. 적용할 점 (현직자 인터뷰 질문/자소서/면접/실무)

6. 나와의 연관성 (직무/산업/직장)

CoWoS : Substrate <-> interposer <-> Chip

스케일 차이, 역할, 특성이 크게 다른 기판과 칩에 interposer를 넣어 매핑시키는 기술

이전에는 2D 본딩 방식으로 칩과 기판을 1:1 매칭했으나 CoWoS는 3D 패키징을 통해 미세화, 고성능 구현을 가능하게 함.

7. 연관 기사 링크

https://m.ddaily.co.kr/page/view/2022040402141853374

TSMC, 애플·엔비디아 수주 삼성전자 제친 비결은?

애플 'M1울트라'(왼쪽)와...

m.ddaily.co.kr